記事・ブログ

続 一般社団法人でクリニック開設 ~医療法人との違いを徹底解説・現場実務完全版~

第3の開設方法 一般社団法人でクリニック開設とは

今までクリニックの開設方法といえば「個人」か「医療法人」の2択でした。これに加え、近年、第三の開設方法として「一般社団法人」で開設するクリニックが登場しています。

その理由はどこにあるのか?

一般社団法人で開業するメリット・デメリットは?

詳しく解説していきます。

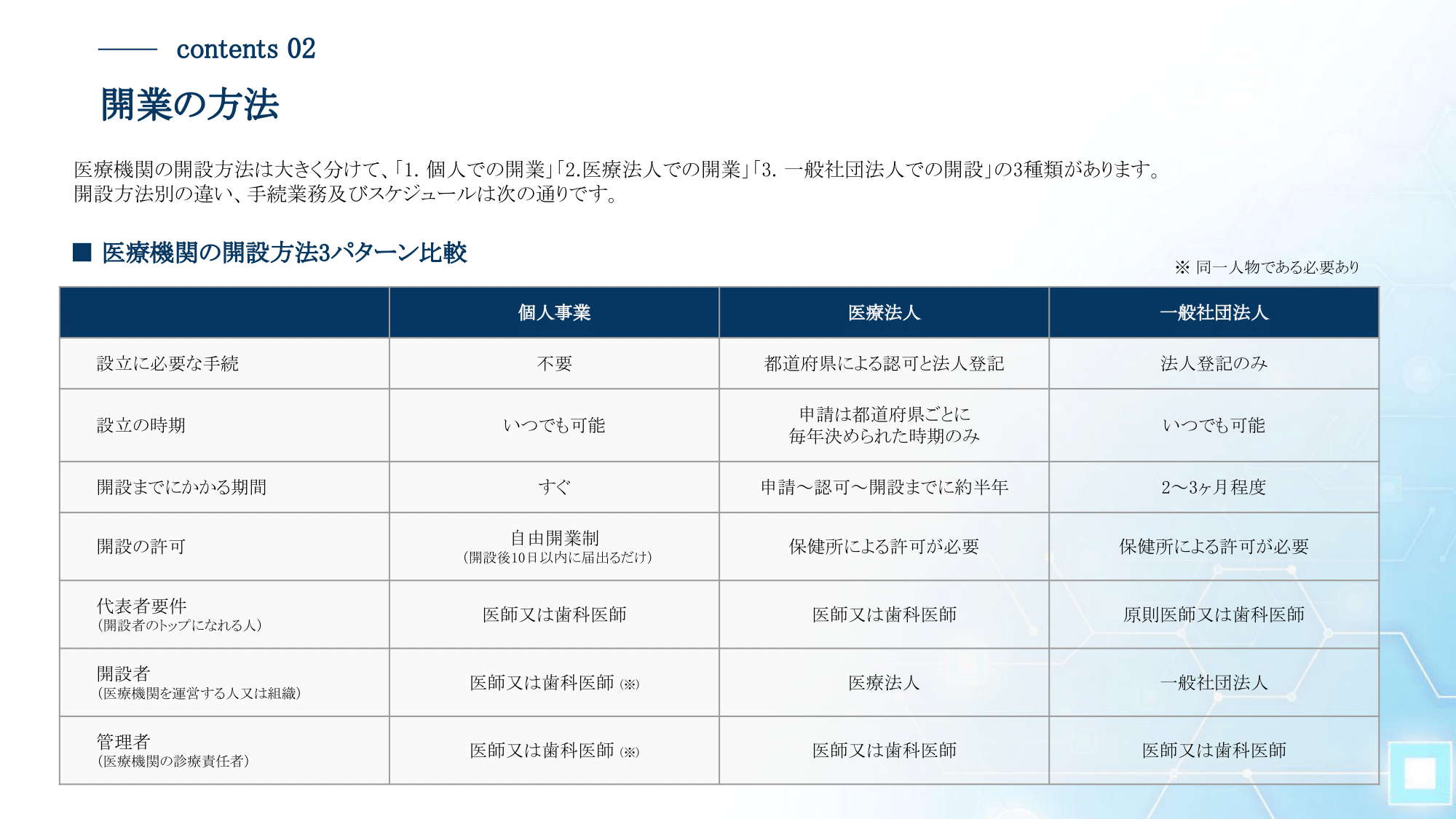

クリニックの開設方法3パターン比較

下記の図は、弊社のダウンロード資料「クリニック開業の秘訣」より抜粋した、クリニックの開設方法「個人での開設」「医療法人での開設」「一般社団法人での開設」3パターン別の比較です。

この図に添って一般社団法人での開設が選ばれる理由を解説していきます。

一般社団法人が選ばれる理由

① 最初から法人で経営できる

まず、診療所を開設するためには「開設者」と「管理者」の2つの人物が登場します。「開設者」は診療所の経営者、「管理者」は現場責任者をイメージしてください。

この図にある通り、個人事業の場合は「開設者」=「管理者」で開設者と管理者は同一人物であり、かつその人物は医師又は歯科医師個人である必要があります。対して医療法人と一般社団法人は「開設者」は法人で、「管理者」は医師又は歯科医師個人となります。

家計と経営を分離して組織的な経営を行いたい、将来分院を出したい、仲間と一緒に経営したい・・・このような場合には経営母体(開設者)が「法人」である、医療法人又は一般社団法人であることが望ましいと言えます。

■ 経営母体(開設者)を法人とするのは「医療法人」も「一般社団法人」も同じですが、医療法人の設立には都道府県による認可が必要です。

■ 一般社団法人であれば株式会社と同じく都道府県の認可は不要、「登記のみ」で設立が可能です

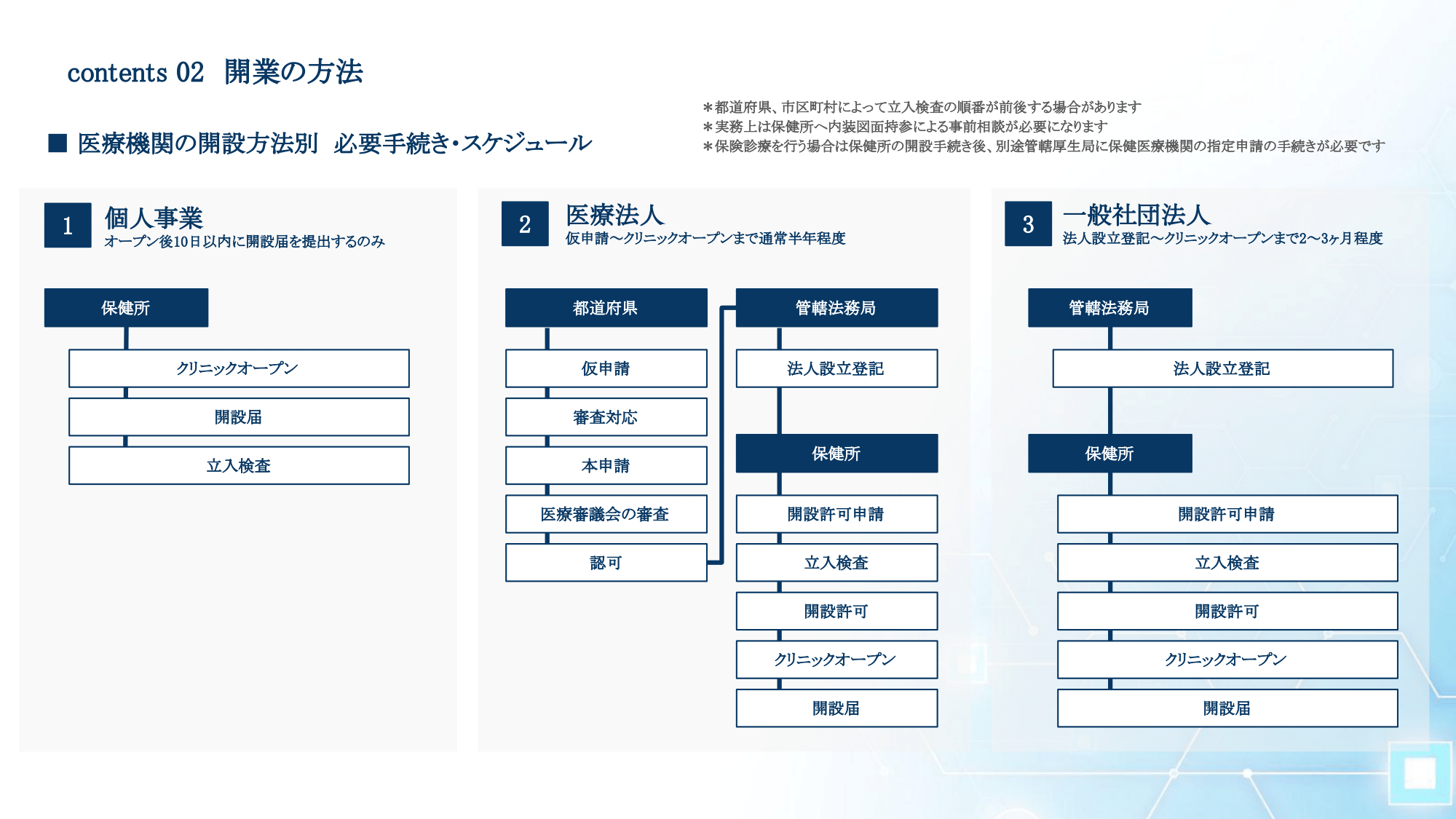

② スピード感の違いと経営効率の良さ

下記の図は、弊社のダウンロード資料「クリニック開業の秘訣」より抜粋した、開設方法別の必要手続き・スケジュールになります。

前述の通り、一般社団法人でのクリニック開設が選ばれる理由の一つは「最初から法人で経営できる」という点にあるため、ここでは主に医療法人との比較で解説していきます。

A) スピード感の違い

医療法人の設立は前述の通り都道府県の認可が必要であり、その認可を受けるための申請は都道府県ごとに決められた時期にしか申請できない上に、その申請チャンスがどの都道府県でも年2回程度と制約が多いです。

また、医療法人を設立するには、仮申請~本申請〜認可まで通常半年程度かかります。そこから更に法務局での登記、保健所の開設許可を経てようやく開業となるため、例えば東京都の場合、3月の申請であれば8月末に認可が下りて、すぐに登記、同時に保健所の開設手続きを進めても最短で医療法人として開業できるのは10月1日(月途中の開業でも構わなければ9月中旬くらいまでは前倒しが可能と言えなくはないです)が通常です。

これに対して一般社団法人は都道府県の認可が不要なため、いつでも好きなタイミングで設立することができます。イメージとしては株式会社を設立するのと同じスピードでまずは一般社団法人を設立します。その場合通常登記申請から1か月もかからず一般社団法人の設立が完了します。一般社団法人の設立登記申請中から保健所への相談は可能なため、登記完了したタイミングで保健所への開設許可申請ができるよう準備を進めていけば、更なる短縮が可能となります。まずここで、法人で診療所を経営したいと決めてからいざ法人を設立し保健所へ開設許可申請を提出する時点に立てるまでの期間が医療法人は半年に対し、一般社団法人は1か月程度とまずはここで大きく差がつきます。

ただし、次の保健所に開設許可申請書を提出してから開設許可が下りるまでの期間が唯一医療法人と一般社団法人でスピード感が逆転するところになります。

これは管轄保健所によってある程度違いはあるものの、医療法人はある意味行政のルールがほぼ統一されており審査項目、必要書類等が明確で保健所側でもルーティンで作業であると言えるため通常は開設許可申請書提出から2週間~1か月程度で開設許可が出ます。開設許可が出ればあとは診療所開設後10日以内に開設届を提出すれば診療所開設に関わる手続きは完了です。

対して一般社団法人の場合は行政のルールがほぼ統一されて「いない」ため、医療法人が開設許可申請書提出から2週間~1か月程度で開設許可が出るのに対し、一般社団法人の場合は最低で1か月~という保健所も少なくないです。

一般社団法人で診療所開設のスキームが活用されるようになってから数年経った現在、都心部の保健所では一般社団法人で開設する場合の申請書類、審査項目のリスト化、申請スケジュールのマニュアル化ができているところもありますが、まだ一度も一般社団法人での開設許可申請を受け付けたことすらないという保健所もなくはないと言えます。

とはいえ審査項目、必要書類、スケジュール等が明確になっている保健所であっても、例えば事前審査をクリアしてから開設許可申請書を提出できるといったルールにしている保健所もあり、まずその事前審査に1か月、そこから開設許可申請書の審査にもう1か月という場合もあります。

また、医療法人の設立に準じて審査する保健所が圧倒的に多く、その場合医療法人の設立同様に2~3年分の事業計画と予算書の作成はもちろん、予算書の作成根拠(既に個人で開設している場合はその実績)の説明も求められる他、事業計画、予算書内の診療所を開設・運営するために必要な資金の確保ができているかどうかの確認(預金残高証明書の提出等)まである保健所もめずらしくありません。

そうなると開設許可申請を行う上で、医療法人は必要事項を記載した開設許可申請書の他に、定款、謄本等といった添付書類を用意すればいいだけなので追加で作成する書類がほぼないのに対し、一般社団法人は医療法人の設立認可申請と同程度の書類準備、作成期間を要した上での書類提出が必要ということになります。

つまり、医療法人と一般社団法人の決定的な差は、「設立のタイミングが選べること」「医療法人であれば必要な認可までの半年の期間が短縮できる」ことにありますが、実際には法人設立後の保健所への開設許可申請から開設許可が出るまでの期間においては医療法人の方が圧倒的に早くなります。

そのため「実際のスピード感の違い」は

①設立登記までについた半年程度の差

②次のステップである保健所の開設許可申請~開設許可の期間

であるため、①で半年短縮できても、②で医療法人が2週間であるのに対し、一般社団法人では3か月かかったのであれば、実質3か月の短縮ということになるため、一般社団法人におけるスピード感のメリットを受ける上での最大のポイントは②の期間をどれだけ短縮できるかにあると言えます。

B) 経営効率の良さ

医療法人の申請では申請時点でクリニックの賃貸借契約が締結されていることが条件になります。

個人開業から法人成りする場合はその負担は生じませんが、最初から法人で開業する(都道府県によっては最初から医療法人で開業も可能です)場合は前述の通り、医療法人の場合、申請~認可~開設までは通常半年以上かかるため、その間長期間収入がない状態で家賃負担が生じることになります。

一般社団法人であればこの半年以上の期間が短縮されるため、法人を設立し賃貸借契約のほか開業準備が整った時点で保健所の開設手続きが可能なため、支出負担のみの期間も同様に短縮できます。ただしA)で触れた通り、保健所の審査期間が長引く場合は一概には言えません。

また、医療法人の場合、個人から法人に引き継げる借入金は設備資金に限定されますが、一般社団法人の場合はこの制限がないため運転資金の引継も理論上は可能です。ただし、直近の金融機関へのインタビューでは、個人から一般社団法人成りした場合の借入金の引継ぎについては医療法人に準ずる扱いをしている金融機関もあり、この点については金融機関によって判断が分かれると言えます。

その他、医療法人の場合は分院申請を行い認可されたあと、新規診療所の名称、所在地を追加で登記する必要があるのに対し、一般社団法人の場合は任意となるため登記にかかる委託費用がかからないといった点もメリットといえます。しかし、理事の就任、退任について、医療法人の場合理事長以外は登記不要なのに対し、一般社団法人の場合は理事長以外の理事の就任、退任も登記が必要ではあります。

C) 法人としての使い勝手

医療法人は法人で運営できる事業が医療とその付帯業務に限定され、開設するクリニックを廃止する場合は基本解散になり、解散の場合も都道府県の認可が必要になります。

一方、一般社団法人の場合は開設するクリニックを廃止しても解散する必要は基本なく、解散の場合も都道府県の認可は不要です。

そのためクリニック廃止後は定款の目的からクリニックに関するものは削除し、新たに医療以外の事業を追加して、医療で得た収益を元手に別の事業を行う法人としての活用が可能です。

D) 代表者の自由度

医療法人の代表者は「医師または歯科医師」に限定されます。

それに対して、一般社団法人にはその要件がないため、医師歯科医師以外が代表者になることが可能です。また、医療法人の代表者変更は都道府県への届出が必要ですが、一般社団法人は不要です(代表者の変更登記はどちらも必要です)。

実際、医師又は歯科医師が代表者でない一般社団法人でも、保健所から診療所の開設許可は出ています。

ただし、法律上要件ではありませんが、あくまでも一般社団法人でクリニックを開設している間は医師又は歯科医師が代表であるべきだと弊社としては考えております。これは一般社団法人での診療所開設のスキーム活用をどう考えるかによるかと思いますが、弊社の場合は開業医専門という立場から医師歯科医師以外の経営を積極的には支援しない方針と、医療機関の存続と残された家族の選択肢という点での活用を重視しているところにあります。

現在の医療法人の多くを占める「ひとり医師医療法人」において代表者が突然死亡し後継者がいない場合、医療法人での選択肢は解散か、都道府県の認可を受けて医師歯科医師以外の配偶者等が一時的に代表者となり運営を続けるか、になります。

一般社団法人の場合、代表者を医師歯科医師以外にスムーズに変更することが可能であり、医師歯科医師以外でも診療所の運営を担うことのできる後継者がいればすぐに新体制での運営が可能であるため、医療機関の存続という点においてスピーディーな経営判断が可能です。

逆に適当な後継者がいない場合、残された家族等がそれまで医療法人の役員として法人運営に携わっていたとしても、医師歯科医師以外が医療法人の運営を行うことは非常に困難であることが想像できます。

その場合一般社団法人であればクリニック以外の事業を行うことも可能である他、解散も容易であるため、残された家族の選択肢を増やす、負担を少なくするといったことが可能です。一般社団法人でのクリニック開設後も税務会計顧問で長くお付き合いをする弊社としては、開業から廃業までのサポートの一環としてこの選択肢をご用意しております。

一般社団法人のデメリット

A) 管轄保健所によって取り扱いやルールが異なる

近年増加傾向にあるものの、全体においてはまだ開設実績が少なく、管轄保健所によっては前例がない、その他先述の理由で開設許可の審査に時間がかかる場合があります。

この場合、せっかく申請~認可までの半年程度の期間が省略されても、保健所の審査で同程度の審査期間を要するようであればスピード感のメリットが生かされません。

医療法人は都道府県の認可が下りれば保健所がクリニックの開設を拒むことは基本的にはありませんが、一般社団法人の場合は管轄保健所によって個人での開業実績がないと認めないといった場合や、そもそも個人や医療法人での開業と比較して開設ハードルを非常に高くしている場合などがあり、開業場所の管轄保健所によって取り扱いやルールが異なります。それゆえ「確実に診療所を開設できる」という点において個人や医療法人に比べると非常に不安定であると言えます。

B)融資の審査や診療所の賃貸借契約のハードルが上がる

開業時に融資を受けたい場合や個人から一般社団法人になる際の借入金の引き継ぎにおいて、金融機関やその融資を支援する会計事務所が一般社団法人でのクリニック開設の理解に乏しい場合、融資のハードルがあがる可能性が高いです。また、診療所の賃貸借契約においても同様と言えます。

個人か医療法人での開設が一般的であるのは金融機関や診療所の貸主にとっても同様であるため、そもそも一般社団法人で診療所の開設ができるのか?といったところから始まって、個人や医療法人との契約する場合との違いやリスクがあればそれを理解してもらう必要があります。

C) 法改正によって規制がかかる可能性

現在のルールが法改正によって変更になる、規制がかかる可能性があります。特に、医師又は歯科医師以外が法人の代表者になることができるため、営利法人が実質的に経営している診療所の開設がまかり通ってしまうことへの懸念から、開設ハードルを上げるルールを独自に設定する保健所が都心部を中心に増えている印象はあります。

クリニックが開設できる一般社団法人のポイント

一般社団法人でクリニックを開設するには、その一般社団法人が「非営利型の法人」であることが要件となります。

<非営利型の要件>

① 定款に剰余金の分配を行わない旨の定めがあること(株式会社との違いは剰余金の分配ができないことにある)。

② 定款に、解散したときはその残余財産が国若しくは地方公共団体等に帰属する旨の定めがあること。(これも①同様、株式会社との違いは解散時に財産の分配ができない)

③ ①及び②の定款の定めに反する行為(①、②及び④に掲げる要件のすべてに該当していた期間において、剰余金の分配又は残余財産の分配若しくは引き渡し以外の方法により特定の個人又は団体に特別の利益を与えることを含む)を行うことを決定し、又は行ったことがないこと。

④ 各理事について、当該理事及び当該理事と特殊の関係のある者である理事の合計数が、理事の総数の3分の1以下であること。

基本的には医療法人に準ずるため、①と②は医療法人と同じです。

③については、医療法人でいう利益相反行為や関係事業者との取引の規制と同様であり、税務上も同様の規制はあるため、医療法人や一般社団法人での診療所運営に詳しい会計事務所の指導に従って運営していれば、ある程度自然に回避されるともいえます。

④については医療法人の場合、この理事3名は全員親族が可能であるのに対し、一般社団法人は親族等の特殊関係者が3分の1以下である必要があるため、最低人数の3名である場合、代表者の医師以外の2名は親族等以外である必要があります。

したがって、全くの利害関係のない他人2名を選任する必要があるためその人選はそれなりに苦労するかとは思います。

余談になりますが、監事については、医療法人の場合、顧問税理士が就任できないのに対し、一般社団法人の場合は規制がないため、そこは信頼関係のある監査のプロに監事就任を依頼できることになります。

若しくは監事は理事ではないため、3分の1要件には関係しません。

監事に親族を置いて法人の経営・財産状況を監視する機能となってもらう選択肢もあります。

また、理事会設置法人である(平たくいえば監事が必要かどうか)必要は基本ありません。ただしその場合は、理事の権限も尊重して法人運営ができるよう、理事が法人の運営に関して意見できる場を定期的に設けることを社員総会で決議する等の対応が必要となります。

ただ、基本は医療法人に準ずることが適当であるとされているため、理事会設置法人を選択し医療法人同様に理事3名以上、監事1名以上とするのが無難ではあります。

更に、診療所の管理者の理事就任について、医療法人の場合は「医療法人が開設する診療所の管理者は当該法人の理事にならなければならない。」という規定があるのに対し、一般社団法人の場合、管理者となる医師又は歯科医師の理事就任は任意です。理事就任には印鑑証明書の取得や医療法人の場合は都道府県への届出、一般社団法人の場合は登記に必要な書類の準備、実印での押印作業があるため、医師又は歯科医師のリクルートの際、採用、求職者の双方の負担が軽減されます。

しかしこの場合も管理者は診療所内における現場責任者として監督業務を担う立場にあるため、法人側は管理者である医師又は歯科医師の現場責任者としての意見や方針を尊重する必要があり、理事会や社員総会への参加を認めて社員や理事と意思の疎通を常にはかることができるようにする等の対応が必要となります。ただ、これも基本は医療法人に準ずることが適当であるとされているため、管理者が理事に就任するのが無難ではあります。

一般社団法人の課税関係

クリニック開設仕様の場合、非営利型の法人となりますが、医療法人同様に法人税法上は全所得課税が適用されます。

また、保険診療の事業税の非課税も医療法人同様の扱いになります。

クリニックを廃止した場合は事業税の非課税がなくなる以外は、法人税法上の取り扱いは変わりません。

また、新法の医療法人同様、持ち分がないため、交際費の損金算入限度額の資本金の判定も新法の医療法人同様です。

よって医療法人に比べて一般社団法人に税務メリットがあるかというとほぼ取り扱いは変わらないといった回答にはなります。

最後に

一般社団法人でのクリニック開設は、個人開業の自由度と医療法人の組織経営のちょうどいいとこ取りができるのが選ばれる理由だと思っています。

志を同じくする医師が共同でクリニックを開設する場合や、代表者である医師の死亡によるリスク回避、後継者が医師以外の道を選ぶ場合や自身が医師を引退したあとの事業展開などでの活用を想定しています。

医療機関の経営に経営や広告等の専門知識を持つ医師以外の者が参加することで経営が活性化され医療機関が発展していくことは喜ばしいことでもあり、そうした柔軟な経営が今後必要になってくるとは思っております。

一般社団法人の場合代表者が医師又は歯科医師に限定されず、代表者の交代も容易であるため、経営に適した者が代表者になって運営することができる、医師又は歯科医師だけに医療と経営の両方のリスクが偏らないといったことが可能ではあると言えます。

しかしながら、弊社では、営利目的で医師歯科医師以外がクリニックを経営することの推奨はもちろん、医師歯科医師以外の方の一般社団法人でのクリニック開設のご支援をすることは基本ございませんのでご了承ください。

お問い合わせやご相談も医師歯科医師(そのご家族)に限定させていただいております。事務担当の方がご相談される場合も医師歯科医師(そのご家族)の同席又は事前に医師歯科医師との面談で医師歯科医師の経営参加の意思を確認した上でとさせていただきます。

一般社団法人での診療所開設が活用され始めてから数年経った今でさえも未熟なスキームであるといえるため、その制度をよく理解し、リスクを承知した上での運営が望ましいと思っております。

一般社団法人でのクリニック開設は、株式会社の柔軟性と医療法人の公共性の両方の特徴を持ち、制約が少なく期間の短縮・手続きも簡略というメリットがある反面、各種行政手続き・非営利型法人としての運営方法、法改正への対応については一定の知識やスキルが必要です。

弊社の最大の強みは税理士が税務会計に限らず、一般社団法人での診療所開設の手続き全般にも知識と経験を持っているところにあります。手続き支援を顧問契約している会計事務所に依頼できず、スポットで依頼せざるを得ない場合と比べてのメリットは、「いつでも何でも一般社団法人での開設について相談できる」こと、普段から税務会計の顧問で信頼関係を築けている税理士が「一般社団法人での開設や融資その他全般について全て理解できている」ことにあると思っております。