記事・ブログ

とことん開業費 ~クリニック開業を心に決めた日から行う節税対策~

1.「開業費」ってなんだろう

将来開業をお考えのみなさま、「開業費」ってご存知ですか?

これはその名の通り「クリニックを開業するために支払った費用」のことです。

どんなものがあるかというと、たとえば開業セミナーに行ったとします。

この場合、開業セミナーの受講費、セミナー会場までの往復交通費などが該当します。

ではこの開業費、知っておくとどんなメリットがあるのか説明していきます。

2.開業費っていつからいつまでの費用をいうの?

まず、開業費が発生する期間は「開業を心に決めた日」から「実際に開業する日(クリニックのオープン日)の前日」までの間になります。

よって、半年かもしれないし5年になるかもしれません。

3.開業費が節税対策になるってどういうこと?

開業費は税金の計算上「繰延資産」という資産になります。

これはその名の通り「繰り延べることができる資産」です。

支払った金額を一度資産として会計処理して、毎年減価償却費という費用として計上していきます。

数字と図を使って説明していきます。

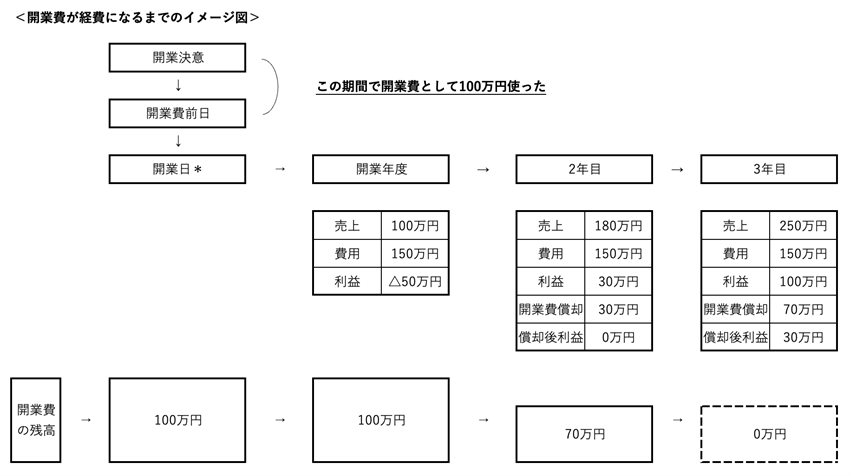

たとえば、開業日(クリニックのオープン日)までに累計で100万円使ったとします。

そうすると開業日*には100万円の資産を持っているという形で会計がスタートします。

次に、たとえば、開業年度は50万円の赤字、2年目に30万円の黒字、3年目に100万円の黒字が出たとします。

その際、この開業費、

● 1年目は赤字なので何もしない(費用として計上しない)

● 2年目に30万円を取り崩して(費用として計上して)2年目の黒字を0万円にする

● 3年目に70万円を取り崩して(費用として計上して)3年目の黒字を30万円にする

と、それぞれすることができます。

このとき資産である開業費の残高は1年目末で100万円、2年目末で70万円、3年目末で0万円となります。

そうです。

ルールに則って開業費として会計処理した金額は、極端な言い方をすれば好きなタイミングで好きな金額を経費として取り崩す(計上する)ことができる非常に万能な資産になります。

4.開業費が万能資産の理由

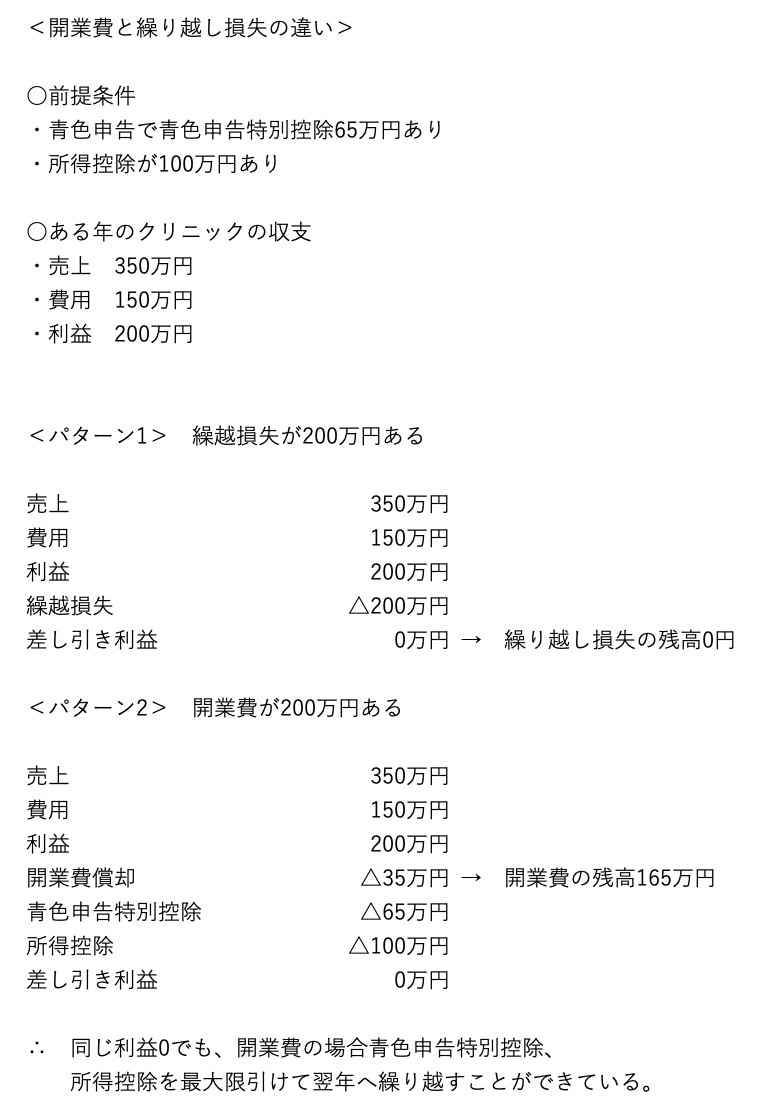

会計の原則は発生主義といって、たとえば、令和3年に開業した場合、令和3年の収益(売上)に対応する費用(クリニックの売上を得るために支払った経費(診療材料、薬品、検査代、家賃、人件費、消耗備品等クリニック運営経費全般など))は令和3年度の費用として処理するのが原則です。

よって、「売上100万円、費用150万円で、50万円の赤字が出ても、100万円しか費用として処理しないで50万円は来年の費用にする」ということができません。

また、この場合「100万円しか費用として処理しないで50万円は来年の費用にする」ということはできませんが、「100万円-150万円」で出た50万円の赤字は、青色申告の届出をしていれば翌年度以降3年間(令和4,5,6年)の確定申告まで繰り越しが可能なので、翌年以降3年間は開業費と同じ効果が期待できます。

しかし、あくまで3年間しか繰り越せないので、仮に令和6年までに50万円以上利益が出ずに繰り越し赤字が残ってしまった場合は、残った赤字は切り捨てとなります。

また、好きな金額だけ黒字と相殺するということができないので、たとえば50万円の黒字が出て所得控除が48万円(基礎控除のみと仮定)とした場合、開業費であれば2万円だけ費用にして48万円の黒字とし、お金が出ていかず何もせず誰にでも使える基礎控除48万円を引いて黒字0円とすることができます。

繰り越し赤字の場合は、選択肢なく、黒字50万円と繰り越し赤字50万円を相殺し黒字0円となるため、この基礎控除48万円は自動的に切り捨てになります。

これも数字と図を使って説明していきます。

開業費であれば、所得控除の総額から逆算して減価償却費として費用処理する金額を決めることができるので、効率よく節税対策をすることが可能になるのです。

5.開業費を効率的に活用するには?

「自分自身でコントロールできる」

これが開業費を非常に万能な資産と称する理由です。

開業前からしっかりと意識しておくことで、開業後の節税対策を開業前からできることになります。

以降、

● 開業費の具体例

● 開業費の証拠書類の保管・記録方法

について記載しますが、最後は開業後に顧問税理士と相談し判断していくので構わないと思います。

まずは「これは開業費かも?」と思ったら、証拠書類の収集&記録しておくことだけを最優先にしていきましょう。

6.開業費の具体例

次に、開業費の具体例を見ていきましょう。

先に難しい話をすると、開業費とならないものの一例として、

「固定資産に該当するもの、土地、建物等の賃借料、支払利子、使用人の給料、電気、ガス、水道料等、インターネット代、保険料など経常的に発生する費用(個人と法人で一部取り扱いが異なるものがあります。)」

が挙げられますが、顧問税理士が決まるまでは自分自身で判断せず、証拠書類の収集&記録だけはしておくことをお勧めします。

会計事務所サイドから言えば、開業費にならないものをあとで除外することは可能ですが、開業費になったのに領収書等の証拠書類を破棄してしまったもの、記録が曖昧なものをあとで開業費に計上することはリスクになります。

そのため、具体例を参考にしつつも、しつこいですが証拠書類の収集&記録だけはしておくことを最優先にしましょう。

ちなみ、にここであげる例は、

● 開業が本決まりする前に個人で立替えた分

●交際費、交通費以外の物品の購入については物件が決まり融資が実行された後、薬の卸しさんやアスクル等開業後も継続して取引し請求書が会社から発行される以外の、個人でAmazon等ネット購入したものや、近所のお店で購入してきたもの

などを想定しています。

それでは、パターン別にどんなものがあるか見ていきましょう。

<パターン別開業費の一例>

○ 開業に必要なセミナー・勉強会・学会等に参加した

・ セミナー等受講費(有料Webセミナーの受講費も可)

・ セミナー等会場までの往復交通費(電車代、タクシー代、バス代、車の場合は駐車場代・その 区間のガソリン代)

・ 宿泊を必要とする場合はその宿泊費

セミナー等会場で、開業に関する情報交換目的で同業者、業者と飲食をした場合はその飲食費

○ 開業医の先輩と開業情報収集のため食事をし、その代金(全部又は一部)を支払った

・ 食事場所までの往復交通費(電車代、タクシー代、バス代、車の場合は駐車場代・その区間のガソリン代)

・ 食事代

○ 開業情報収集のため開業医の先輩のクリニックを見学に行った

・ クリニックまでの往復交通費(電車代、タクシー代、バス代、車の場合は駐車場代・その間のガソリン代)

・ クリニックへの手土産代

○ 開業準備のための備品

・ 開業情報収集専用のファイル、ノート、その他文房具を買いそろえた

・ 開業準備のためパソコン、iPad等を購入した

○ 開業における根回しとして中元・歳暮・その他贈答品を送った

・ 贈答品の代金及び配送料

・ お礼状、送り状を送った場合はそのハガキ、便せん封筒、切手代

○ 開業に関する打ち合わせのため業者と飲食しながら打ち合わせをし、その代金(全部又は一部)を支払った

・ 打ち合わせ場所までの往復交通費(電車代、タクシー代、バス代、車の場合は駐車場代・その区間のガソリン代)

・ 飲食代

○ クリニックの備品

・ 椅子・机等の少額備品(1つの値段が10万円未満)

・ ファイル、文房具等の受付回り備品

・ マガジンラック、時計、置物等の待合室回り備品

・ キッズスペース(そこに置くこども用のおもちゃ等も含む)

・ その他診察室等で使用する備品で、卸し以外(開業後も取引する薬の卸しさんを通して購入するものは請求書が発行されるので)のネット(Amazon等)や自分自身で購入してきた備品

・ 診察券、クリニック名の入った封筒等の印刷物の代金(開業前の発注・納品分に限る)

○ 従業員さん関連

・ 採用広告費

・ 採用面接時交通費を支給した場合の交通費

・ 開業前研修費用(接遇研修等外部講師への講師費用)

・ 制服、ナースシューズ、名札(開業前の発注・納品分に限る)

・ 従業員用ロッカー(1つの値段が10万円未満)

・ スタッフルーム備品で卸し以外(開業後も取引する薬の卸しさんを通して購入するものは請求書が発行されるので)のネット(Amazon等)や自分自身で購入してきた備品

○ 開業案内関連

・ 挨拶状の印刷代金、郵送費

・ 近隣への挨拶のための贈答品の代金

・ パンフレット等クリニックの広告・販促物作成費等

○内覧会関連

・ 内覧会費用

・ 内覧会で配布する販促物作成費等

・ 内覧会のためのスタッフ、業者の飲み物、弁当代等

7.証拠書類の保管・記録方法

1)取っておく証拠書類

領収証(宛名は個人名で可、但し書きは具体的に「文房具代」等)を証拠書類として保存しておきましょう。

1つの値段が10万円超のもの(例:PC,iPad等)は、たとえば、ケーブルなど関連商品と合わせて総額が30万円だった場合、内訳(何を買ったか)とそれぞれの金額が分かるようレシートをもらうほうがよい場合もあります。

とにかく、①日付、②何を買ったか、③どこで買ったか、④1つあたりの金額、が分かれば領収証でもレシートでも基本は問題ありません。

2)記録方法

開業費は明細を保管しておく必要があります。

そのためエクセルシートに支払いの都度記録しておきましょう。

節税の基本は地道な作業です。

この作業を面倒がらずにきちんと行うことで開業費の信頼度が高まります。

3)領収証等は取っておくの?

税務上7年間(法人の場合は10年間)の保管義務があります。

開業費専用のスクラップブックやファイルを用意し、いつでもどこにあるか分かるようにしておきましょう。

支出年月別に区分してファイリングしておくとなおよしです。

8.最後に

あっ!と驚く簡単な節税対策というのは残念ながらありません。

正しく理解し、地道に記録していく作業が開業費においては必要になります。

物件が決まるとそこから開業準備は急速に加速していきます。

そこで、過去に遡ってこの開業費の集計作業をすることは非常に面倒ですし、内容が不明であったりするものは、たとえ会計事務所に丸投げしてもリスクがあって開業費として計上できない場合もあります。

まだ開業準備の初期段階のうちにこの収集と記録のくせをつけて、いざ開業したときにこの非常に万能な資産である開業費をとりこぼすことのないようにしていただければと思います。